Tributación de ganancias de apuestas ATP en España: IRPF paso a paso

La factura fiscal que nadie cuenta

Hay una parte del oficio de apostar que no sale en ninguna previa, en ningún análisis de cuotas, en ningún manual de bankroll. Hacienda. Si generas ganancias netas con apuestas en España, tienes obligación de declararlas, y esa obligación existe independientemente de lo que te hayan retenido o no las casas. Muchos apostadores aprenden esta lección tarde, cuando ya ha pasado el plazo de declaración y aparece el requerimiento.

Este artículo no sustituye a asesoramiento profesional tributario, pero resume lo que tienes que saber para no llevarte sorpresas. Soy analista de apuestas, no fiscalista, y si tu situación es compleja (premios grandes, varias casas con saldos muy distintos, problemas con operadores extranjeros) lo correcto es consultar con un asesor fiscal. Lo que sigue es el marco general aplicable a la mayoría de apostadores en España.

Ganancia patrimonial y el IRPF

Las ganancias netas derivadas de apuestas deportivas realizadas con casas con licencia DGOJ se consideran ganancia patrimonial y tributan en el IRPF. La normativa aplicable incluye la Ley 13/2011, que regula el juego en España, y el Real Decreto 958/2020, que establece las limitaciones de publicidad del juego. En 2024 el Tribunal Supremo anuló varios artículos concretos de esa norma, sin afectar al marco general de tributación.

La cantidad tributable es la ganancia neta anual, no cada premio individual. Si en un año ganas apuestas por 8000 euros y pierdes por 5000, tu ganancia neta imputable es 3000 euros. Esos 3000 euros se integran en la base imponible general del IRPF y tributan a los tramos correspondientes según el total de tus ingresos del año.

La tributación es progresiva. Los tramos para 2026 oscilan entre el 19% para las primeras bases y el 47% o más para rentas altas. Para el apostador medio, la mayoría de ganancias caerán en tramos del 19% al 30%, pero el cálculo final depende del resto de rentas (salario, autónomos, otros capitales) que se consolidan.

Cálculo de la ganancia neta anual

La ganancia neta es la diferencia entre lo ganado y lo perdido en el conjunto del año, solamente en apuestas con operadores regulados en España. Las casas con licencia DGOJ reportan a Hacienda los premios entregados a cada usuario, y la información llega a la Agencia Tributaria como parte de sus cruces automáticos. Eso significa que no declarar ganancias relevantes es arriesgado: Hacienda tiene la información y puede contrastarla con tu declaración.

El cálculo concreto requiere sumar todos los importes recibidos (premios) y restar todos los importes apostados durante el año natural. Si el resultado es positivo, es ganancia a declarar. Si es negativo (has perdido más de lo que has ganado), no hay ganancia patrimonial y no hay obligación de declarar (aunque técnicamente las pérdidas tampoco se pueden compensar con otros tipos de renta, como veremos).

Un detalle importante: los depósitos y retiradas no son lo que se declara. Lo que se declara es la diferencia entre apostado y ganado, no entre depositado y retirado. Un apostador que deposita 1000 y retira 1500 puede haber apostado 50.000 euros durante el año y ganado 50.500 (ganancia neta 500). La cifra fiscal relevante es los 500, no los 500 de diferencia entre depósito y retirada.

Dónde se declara en el IRPF

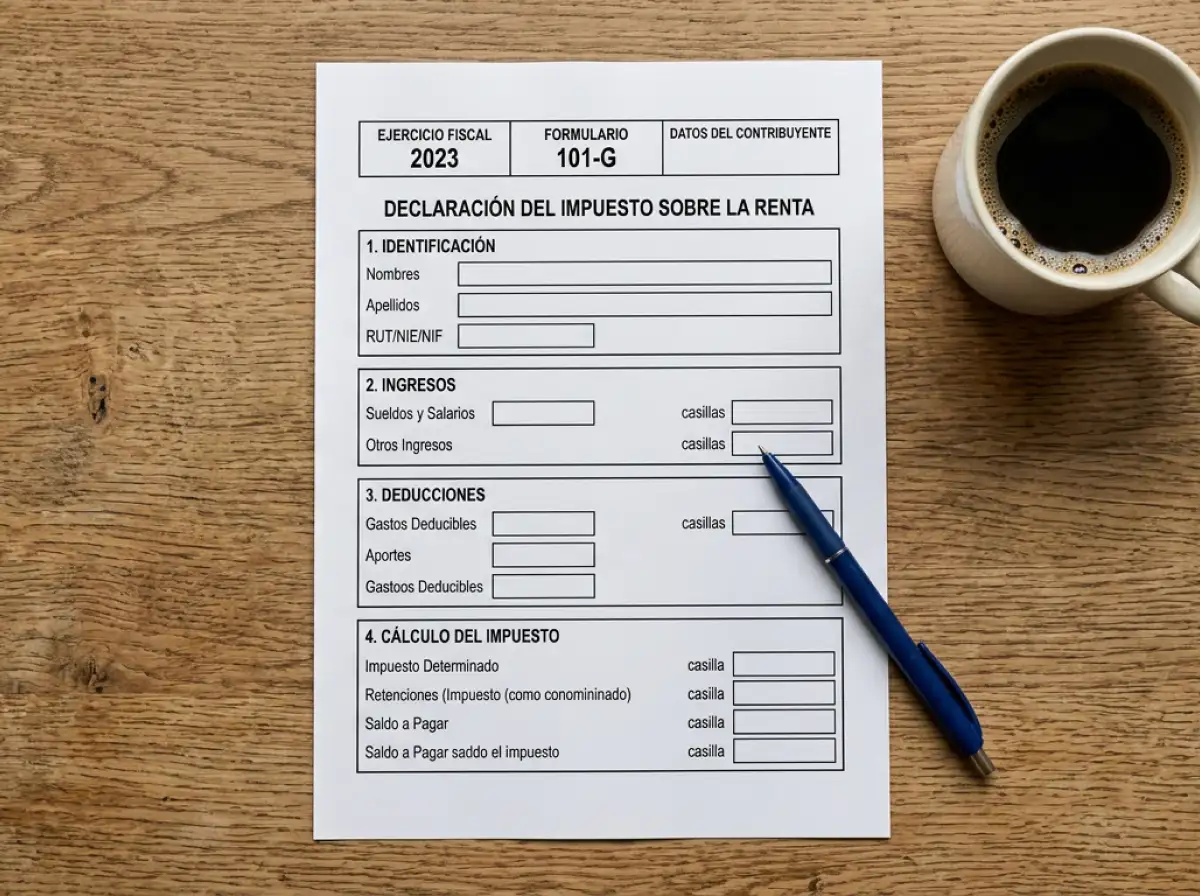

Las ganancias de apuestas deportivas con licencia DGOJ se incluyen en el apartado de ganancias y pérdidas patrimoniales no derivadas de transmisión en el modelo 100 del IRPF. Hay casillas específicas para este tipo de ingresos, y Hacienda proporciona instrucciones detalladas en el programa Renta Web durante la campaña anual.

La declaración se hace durante la campaña de la Renta, habitualmente entre abril y junio del año siguiente al ejercicio. Las ganancias de 2025 se declaran en la campaña de 2026, y así sucesivamente. Si las casas ya han retenido parte del premio a cuenta del IRPF, esa retención aparece reflejada y se descuenta del total a pagar.

No todos los operadores con licencia DGOJ aplican retención en origen. Algunos sí la aplican sobre premios grandes, otros no. La responsabilidad última de declarar correctamente la ganancia neta recae sobre el apostador, independientemente de las retenciones aplicadas. Verificar qué retenciones se han efectuado y cómo se reflejan en la declaración es parte del proceso anual.

Compensación de pérdidas

Las pérdidas en apuestas se pueden compensar con las ganancias de apuestas del mismo año, pero no con otras rentas. Si pierdes 3000 euros en apuestas y ganas 5000 en el mismo año, declaras 2000 de ganancia neta. Si pierdes 3000 euros en apuestas y ganas 2000, declaras 0 (no hay ganancia neta), pero no puedes usar esos 1000 euros de pérdida neta para compensar salario o beneficios empresariales.

La compensación solo funciona dentro de la categoría de ganancia patrimonial no derivada de transmisión, y dentro del mismo ejercicio. No se pueden trasladar pérdidas a ejercicios futuros para compensar ganancias posteriores. Esto diferencia las apuestas de otros tipos de inversión (como acciones) donde sí existen mecanismos de compensación diferida.

Para el apostador, la consecuencia práctica es clara: llevar registro detallado de todas las operaciones durante el año es fundamental. Sin ese registro, el cálculo de ganancia neta al final del año se vuelve impreciso y puede llevar a declarar de más o de menos. Las propias casas con licencia DGOJ proporcionan históricos descargables de cada cuenta, y combinarlos todos al cierre del año facilita el cálculo.

Operadores extranjeros sin licencia: el riesgo añadido

Apostar con operadores sin licencia DGOJ es ilegal en España desde que se cerró el proceso de regulación del sector. Además de no estar protegido por los mecanismos de garantía de pago y de resolución de conflictos, las ganancias obtenidas en operadores no regulados tienen tratamiento fiscal especialmente complicado, porque Hacienda no tiene el cruce automático que tiene con las casas reguladas.

Eso no significa que las ganancias obtenidas fuera de regulación no sean declarables. Lo son. Y son plenamente imputables al IRPF. La diferencia es que el apostador tiene que declararlas proactivamente porque Hacienda no dispone de información automática, y si se detecta omisión en inspección, las sanciones pueden ser significativamente más altas que en el caso regulado.

Mi recomendación es simple: apostar exclusivamente con casas con licencia DGOJ. Las ventajas de los operadores regulados (protección al consumidor, mecanismos de juego responsable, tratamiento fiscal claro, garantía de pago de premios) superan cualquier oferta supuestamente más agresiva de operadores fuera de regulación. El detalle completo del marco regulatorio está cubierto en el análisis del marco legal e integridad del tenis ATP en España, que incluye también mecanismos de protección al jugador.

¿Tengo que declarar si no gané dinero neto en el año?

Si el saldo anual de apuestas es cero o negativo (has perdido más o igual de lo que has ganado) no hay obligación formal de declarar esas cantidades como ganancia patrimonial, aunque conviene tener registro por si Hacienda pide información.

¿Cuánto tributan las ganancias de apuestas en España?

Se integran en la base imponible general del IRPF y tributan a los tramos progresivos del impuesto, desde el 19% en tramos bajos hasta el 47% o más en rentas muy altas, según el total de ingresos del año del contribuyente.

¿Puedo compensar pérdidas de un año con ganancias de otro?

No en el caso de apuestas. Las pérdidas solo se pueden compensar con ganancias de apuestas del mismo ejercicio, y el saldo negativo no se traslada a años futuros como sí ocurre con otras inversiones patrimoniales.

Preparado por la redacción de «atp Apuestas».